外国から日本に到着した貨物を国内に引き取る時には、貨物が保管されている保税地域を管轄する税関に輸入申告を行う必要があります。

輸入申告は、貨物を輸入しようとする者が行う必要がありますが、税関の許可を受けた通関業者と呼ばれる代理人に輸入手続きを依頼することも可能です。

輸入通関手続は、カタログ通販などによる個人輸入の場合も必要になります。

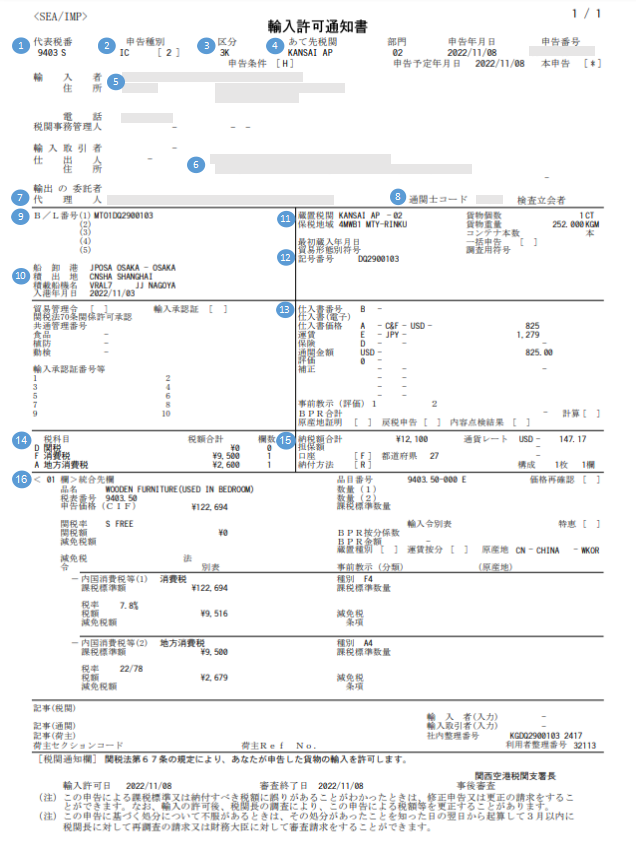

輸入許可を正式に取得したことを示す書類が「輸入許可通知書」です。

以下に輸入許可通知書で使用される用語についてご紹介します。

| 番号 | 項目 | 意味 |

| 1 | 代表税番 | =HSコード 税番は輸入品の関税を決定 |

| 2 | 申告種別 | 輸入申告書作成時に記載する項目 IC:直輸入 RE-IMP:再輸入 IS:蔵入れ ISW:蔵出輸入 IM:移入れ IMW:移出輸入 IA:総保入れ IAC:総保出輸入 BP:許可前引取 IBP:輸入許可前引取貨物の輸入 |

| 3 | 区分 | 審査の区分(区分1 ・区分2 ・区分3) |

| 4 | あて先税関 | 輸入申告した税関 |

| 5 | 輸入者、住所 | 輸入者に関する情報 |

| 6 | 仕出人、住所 | 輸出者に関する情報 |

| 7 | 代理人 | 依頼している通関業者の情報 |

| 8 | 通関士コード | 通関業者に所属する通関士のコード |

| 9 | B/L番号 | 貨物が入っていたB/L番号(船荷証券の番号) |

| 10 | 船卸港 積出港 積載船機名 入港年月日 | 貨物を卸した日本の港名 輸出港 船の名前 コンテナの到着日(ETA) |

| 11 | 蔵置税関 保税地域 | 貨物が保管されている倉庫の場所(コード) その倉庫がある場所を担当する税関 |

| 12 | 記号番号 | 貨物の荷印など、外装の箱など書かれている内容 |

| 13 | 仕入書番号 | 輸入申告時に提出したインボイスの番号 |

| 14 | 税科目 | 輸入許可を受けるにあたり、支払った関税、消費税と地方消費税 |

| 15 | 納税額合計 | 納税額合計と通貨レート |

| 16 | 統合先 | 統合先の品目ごとの関税とその内訳 |

区分とは

税関への輸入申告は、 基本的に、 NACCS*1というシステムを通じて行われます。

NACCSが申告内容に応じて、 区分1 ・ 区分2 ・ 区分3 のいずれかに自動で申告を振り分ける仕様となっている。

申告区分ごとに後続の処理方法が異なるため、通関許可になるまでの時間にバラつきが生じてしまう。

区分1(簡易審査扱い)

・税関審査が省略される

・区分申告時に書類提出の必要はなく、申告後すぐに輸入許可となる

・申告の内容上、税関への提出が必要な書類が含まれる場合は、通関許可後に書類提出を行う

※AIR便

※商品種類・数量:少

区分2(書類審査扱い)

・税関による書類審査が行われる

・書類審査の結果に問題がなければ、 申告後輸入許可となる

・税関担当者の判断で、申告内容に不備や不審点などがみられる場合は、区分3へと切り上げて税関検査を実施する可能性がある

※商品種類:少、数量:多

区分3(検査扱い)

・税関による書類審査に加えて税関検査が行われる

・基本的には税関の敷地内に設けられた検査場に貨物を持ち込み、通関業者立会いの下で、税関職員による現物の検査が行われる

・書類審査と税関検査の結果に問題がなければ、 申告後輸入許可となる

※商品種類、数量:多

| 区分記号 | 意味 |

| Z | 事故貨物 |

| S | 差止め貨物 |

| K | 検査場検査 |

| R | 現場検査 |

| X | 大型X線検査 |

| M | 見本確認 |

| H | 本船検査 |

| V | ふ中検査 |

| J | 事前検査 |

| T | 審査時に書面(原紙)提出要 |

| G | 許可後に書面(原紙)提出要 |

| M | 上記「T」、[G」が混在 |

| Y | 書類提出要(電子的提出が可、区分1のみ) |

※税関検査が順調に行うように、バンニングの際にサンプルを手前に置いておくことがおすすめ

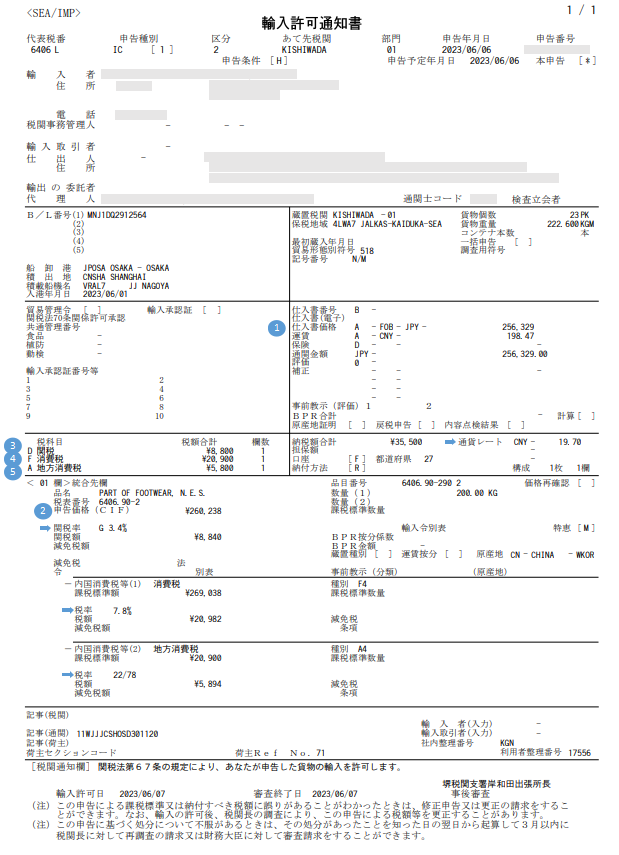

税額の計算方法

① 仕入書価格

FOB:貨物価格

C&F:貨物価格+運賃

CIF:貨物価格+運賃+保険料

② 申告価格の計算方法

計算式:仕入書価格+運賃+保険料

例:¥256,329+198.47元×19.7 *CNY通貨レート+0=¥260,238

③ 関税の計算方法

計算式:申告価格(1,000円未満切り捨て)×関税率%

例:¥260,000×3.4%=¥8840→¥8800(100円未満切り捨て)

※関税率:貨物の種類、貨物の原産地によって異なる

※関税率:S FREE=無税品(鉄鉱石、羊毛、綿花、写真用フィルム、ゴムタイヤ、機械類など)

④ 消費税の計算方法

計算式:(申告価格(100円未満切り捨て)+関税額)×消費税率%

例:(¥260,200+¥8800)×7.8%=¥20982→¥20900(100円未満切捨て)

⑤ 地方消費税の計算方法

計算式:消費税×地方消費税率%

例:¥20900×22/78=¥5894→¥5800(100円未満切捨て)

⚠消費税は仕入書価格の10%ではない⚠